Akuntan publik berfungsi memberikan opini terkait kesesuaian penyajian laporan keuangan konsolidasian Perusahaan dan anggota holding terhadap Standar Akuntansi Keuangan (SAK) yang berlaku di Indonesia. Auditor eksternal tidak diperkenankan memiliki benturan kepentingan dengan Perusahaan guna menjamin independensi dan kualitas hasil audit. Auditor eksternal bertanggung jawab untuk menyampaikan opini atas kesesuaian Laporan Keuangan Perusahaan terhadap SAK di Indonesia.

Kepatuhan Terhadap Standar Akuntansi Keuangan Indonesia Manajemen bertanggung jawab terhadap penyajian laporan keuangan Perusahaan dan patuh terhadap SAK yang berlaku di Indonesia yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI).

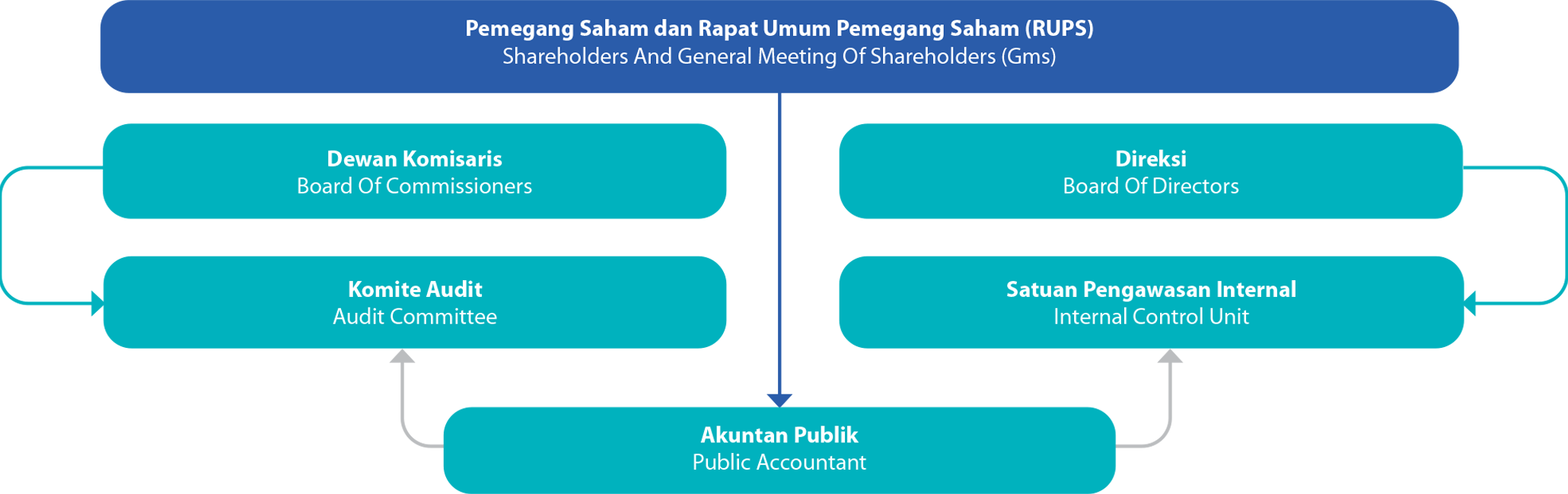

Pemegang saham melalui RUPS memiliki kewenangan untuk menetapkan auditor eksternal yang akan melaksanakan audit atas laporan keuangan Perusahaan.

Mekanisme Penunjukan Akuntan Publik Tahapan mekanisme penunjukan KAP: 1. Dewan Komisaris melalui Komite Audit melakukan proses penunjukan calon Auditor eksternal dengan meminta bantuan Direksi dalam proses penunjukannya sesuai dengan ketentuan pengadaan barang/jasa; 2. Dewan Komisaris dapat melakukan penunjukan kembali auditor eksternal dengan berdasarkan pada hasil evaluasi atas kinerja auditor eksternal untuk melakukan audit atas laporan keuangan; 3. Dewan Komisaris menyampaikan alasan pencalonan tersebut kepada RUPS dan besarnya honorarium/imbalan jasa yang diusulkan untuk eksternal auditor tersebut. Usulan kepada RUPS tersebut dapat disampaikan melalui surat tersendiri yang 0merupakan bagian dari surat tanggapan Dewan Komisaris atas kinerja tahunan perusahaan; 4. Dewan Komisaris mengevaluasi kinerja auditor eksternal melalui Komite Audit sesuai dengan ketentuan dan standar yang berlaku. 5. Penunjukan calon auditor eksternal dan atau penunjukan kembali auditor eksternal yang dilakukan oleh RUPS, Dewan Komisaris cukup memberikan kuasa kepada RUPS untuk menetapkan auditor tersebut.

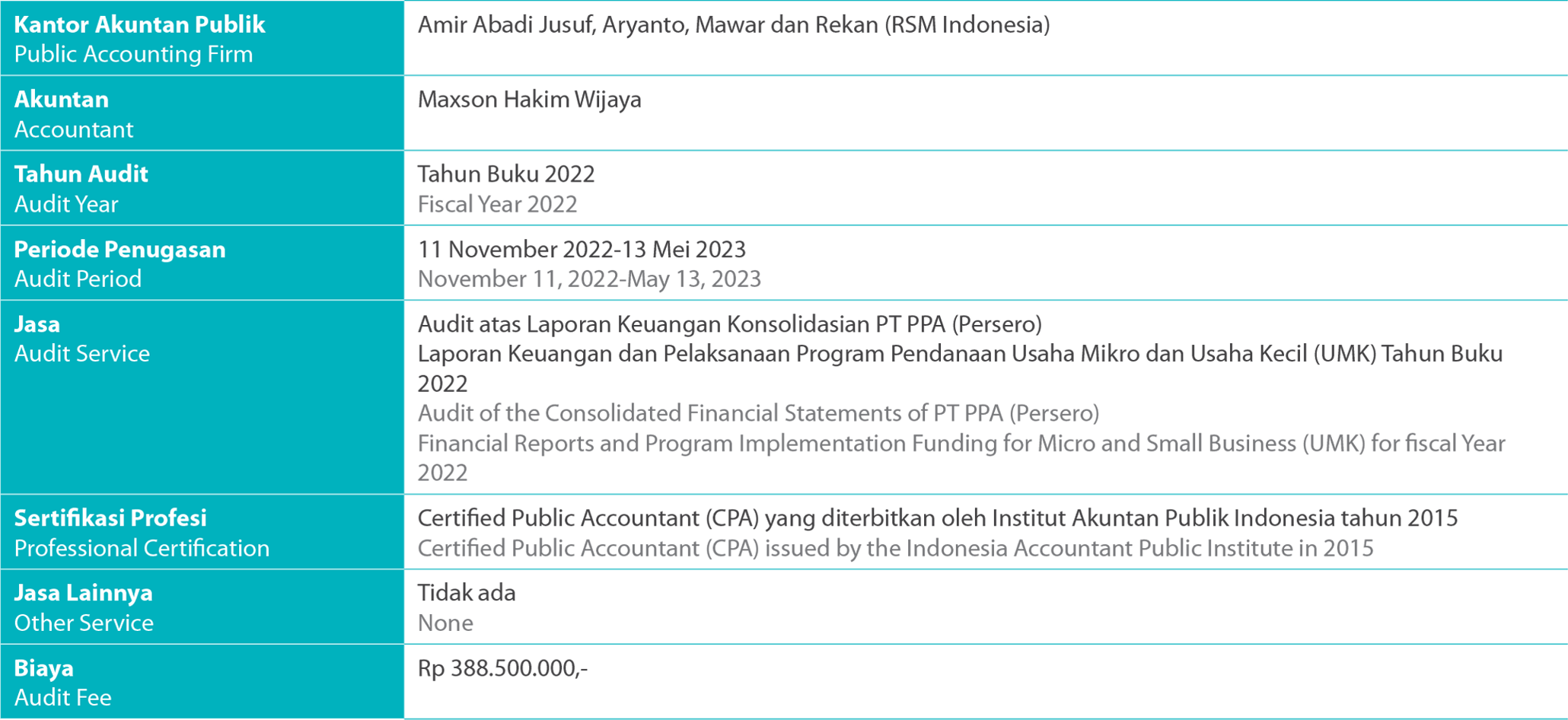

Akuntan Publik Tahun 2022

Pengawasan terhadap Auditor Eksternal Penunjukan KAP Amir Abadi Jusuf, Aryanto, Mawar dan Rekan (RSM Indonesia) dilakukan melalui proses sesuai dengan ketentuan yang berlaku. Penunjukan tersebut telah ditelaah dan diawasi oleh Komite Audit termasuk dalam hal penetapan audit fee atas dasar kewajaran.

Komite Audit melakukan pengawasan selama pelaksanaan proses audit eksternal melalui pertemuan secara rutin dengan Kantor Akuntan Publik untuk membahas seluruh temuan dan perkembangan selama pemeriksaan yang dilakukan oleh Kantor Akuntan Publik, membantu dan memastikan bahwa tidak terdapat hambatan dalam pelaksanaan audit, melakukan evaluasi atas kualitas proses audit, serta memastikan pelaksanaan audit telah sesuai ketentuan dan standar yang berlaku.

Efektivitas Pelaksanaan Audit oleh Akuntan Publik Komite Audit berkoordinasi dengan Divisi SPI Perusahaan melakukan kajian atas efektivitas pelaksanaan audit eksternal untuk memastikan bahwa seluruh temuan dapat ditindaklanjuti sesuai kewenangan yang ditetapkan dan meningkatkan kinerja, baik dari segi keuangan maupun operasional. Perusahaan berupaya menindaklanjuti setiap temuan pelaksanaan audit oleh Kantor Akuntan Publik, sehingga secara efektif mampu menekan temuan-temuan di tahun berikutnya.

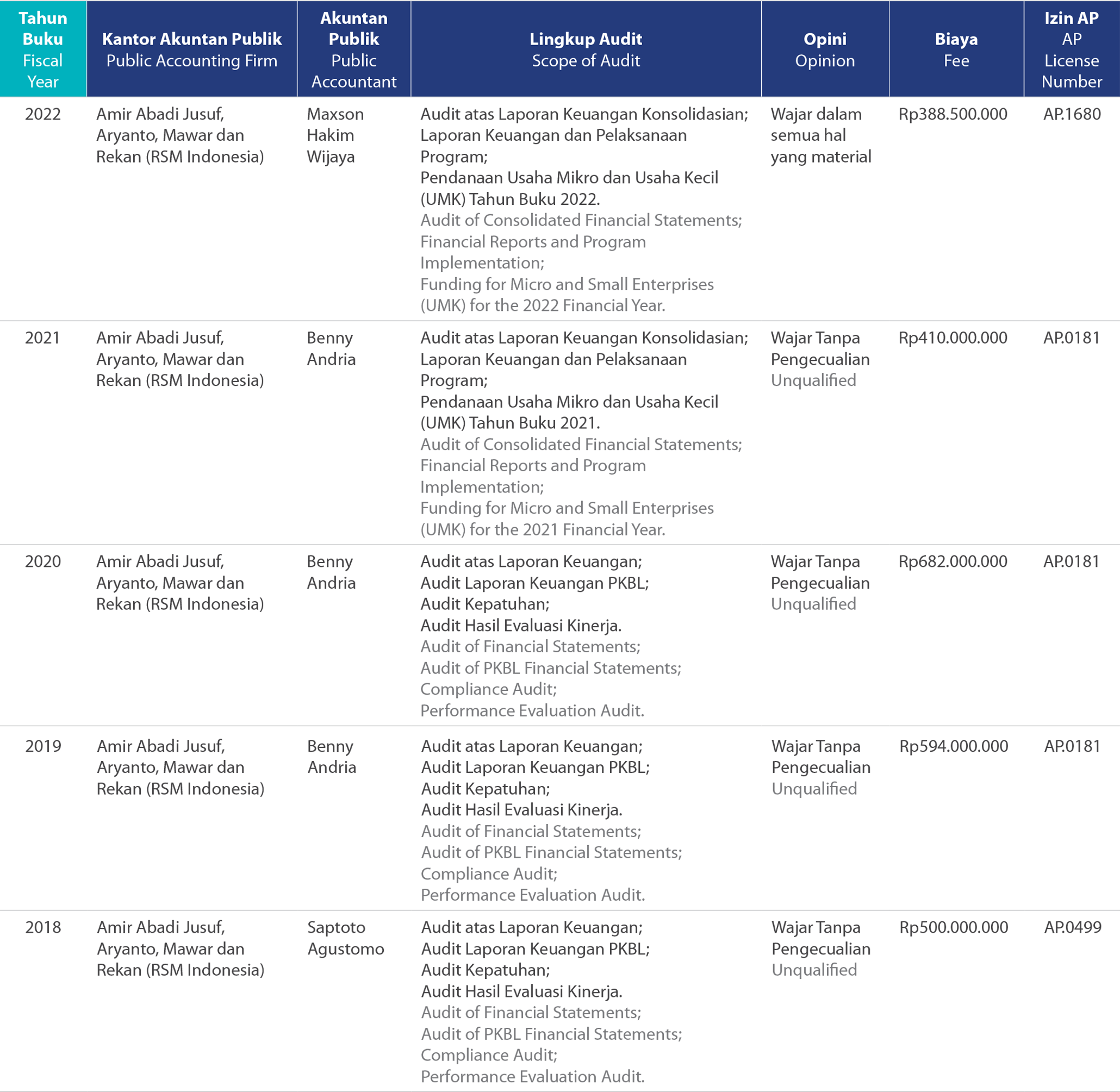

Daftar Akuntan Publik Dalam 5 (lima) tahun terakhir, daftar KAP yang terlah ditunjuk oleh Perusahaan adalah sebagai berikut:

Thank you for sending the request, we will take it further

Terima kasih sudah mengirim permohonan, pengajuan akan kami tindak lanjuti.

Advanced Font changer : Font changed to ‘Open Sans’, sans-serif

Advanced Font changer : Font changed to ‘Open Sans’, sans-serif

Advanced Font changer : Font changed to ‘Open Sans’, sans-serif

I agree that PT Perusahaan Pengelola Aset (“Company”) may process my Personal Data, in accordance with the provisions of Law No. 27 of 2022 on the Protection of Personal Data and its adjustments and other laws and regulations and the Company’s Privacy Policy for the purposes as inputted by me on the Information Submission Form on the Company’s official website.

I also declare that :

All Personal Data submitted to the Company is true and accurate data in accordance with the latest conditions and if there are changes to the Personal Data, then I will inform and request the Company to update and/or correct the Personal Data in accordance with the latest valid information.

I am fully responsible for all losses incurred, both material and immaterial in the event of failure to protect Personal Data caused by my negligence and/or intentionality and/or the party authorized by me.

The Company may store, share, and delete My Personal Data if required by laws and regulations, there are instructions from regulators or authorized agencies, and/or to safeguard My and/or the Company’s interests.

Advanced Font changer : Font changed to ‘Open Sans’, sans-serif

Menyetujui bahwa PT Perusahaan Pengelola Aset (“Perusahaan”) dapat melakukan pemrosesan terhadap Data Pribadi Saya, sesuai ketentuan Undang-Undang Nomor 27 Tahun 2022 tentang Pelindungan Data Pribadi beserta penyesuaiannya dan peraturan perundang-undangan lainnya serta Kebijakan Privasi Perusahaan untuk tujuan seperti yang saya input pada Form Pengajuan Informasi di website resmi Perusahaan.

Saya juga menyatakan bahwa :

Seluruh Data Pribadi yang disampaikan kepada Perusahaan adalah data yang benar dan akurat sesuai dengan kondisi terkini dan jika terdapat perubahan Data Pribadi tersebut, maka Saya akan menginformasikan dan meminta kepada Perusahaan untuk melakukan pembaharuan dan/atau perbaikan atas Data Pribadi tersebut sesuai dengan informasi terkini yang sah.

Saya sepenuhnya bertanggung jawab atas segala kerugian yang timbul, baik materi maupun immateril apabila terjadi kegagalan pelindungan Data Pribadi yang disebabkan karena kelalaian dan/atau kesengajaan Saya dan/atau pihak yang diberikan kuasa oleh Saya.

Perusahaan dapat menyimpan, berbagi, dan menghapus Data Pribadi Saya jika diwajibkan oleh peraturan perundang-undangan, terdapat instruksi dari regulator atau instansi berwenang, dan/atau untuk menjaga kepentingan Saya dan/atau Perusahaan.

Advanced Font changer : Font changed to ‘Open Sans’, sans-serif

Advanced Font changer : Font changed to ‘Open Sans’, sans-serif